En 2021 los trabajadores comenzarán a jubilarse con el régimen de 1997 del IMSS, el cual tiene como requisitos básicos contar con un mínimo de 1,250 semanas de cotización, tener entre 60 y 64 años (en caso de pensión por cesantía) o tener 65 años (en caso de pensión por vejez), contar con un Expediente de Identificación de Trabajador actualizado (este lo puedes generar en tu Afore).

Y todo lo anterior para lograr una pensión del 30% del último salario, gracias al ahorro acumulado en las Administradoras de Fondos para el Retiro, por lo tanto, todos los especialistas recomiendan un ahorro voluntario.

Si tú estás interesado en planificar tu futuro a largo plazo para que tu pensión sea significativa, aquí te dejamos información que te será útil.

-

Abono Voluntario a tu AFORE:

Este se refiere a un abono no obligatorio que un afiliado realiza a su cuenta individual de AFORE con un objetivo, el cual puede variar de acuerdo con sus planes o prioridades. Este abono puedes usarlo con distintos fines, por ejemplo: puedes usarlo para un gasto o inversión futura o en su defecto usarlo para crecer el monto de tu pensión, que te llegará al momento de jubilarte.

Además de que puedes ahorrar, los beneficios que te trae esta modalidad pueden ser varios entre ellos:

- Altos rendimientos, los cuales por lo general superar a cualquier otra alternativa de ahorro.

- Fiscales: Son deducibles de impuestos.

- Flexibilidad: Estos pueden ser desde 50 pesos hasta el monto que sea de tu preferencia.

- Facilidad: Es muy fácil realizarlo ya sea en línea, incluso puedes hacerlo desde establecimientos comerciales a lo largo de todo el país.

Si quieres saber más ingresa a esta página: https://www.gob.mx/consar/acciones-y-programas/todo-sobre-el-ahorro-voluntario-265969

-

Rentas Vitalicias

Son una herramienta financiera que se basa en Seguros de vida, los cuales son comercializados por aseguradoras especializadas en cuentas de vida y ahorro.

La finalidad que tienen es otorgar al usuario una renta con una periodicidad determinada al momento de contratación; esto se entrega usualmente en la jubilación con el objetivo de mantener el nivel de vida y poder adquisitivo que se tenga previo al retiro.

Existen Aseguradoras comerciales que tienen afiliación con el IMSS, lo cual significa que generas un contrato con la aseguradora de tu preferencia, por el cual ellos a cambio de recibir los monto acumulado en tu cuenta individual de afiliado genera una obligación de pago periódico en forma de pensión con una duración vitalicia (toda la vida).

Las Aseguradoras donde puedes contratar dicho servicio son las siguientes:

- Profuturo GNP Pensiones

- Pensiones BANORTE

- Pensiones BBVA BANCOMER

- Pensiones SURA

Cada una tiene su ventaja y o términos, sin embargo, el funcionamiento en esencia es el mismo.

Este esquema de retiro puede resultar atractivo para todas aquellas personas que deseen planificar su futuro con un plan a largo plazo.

Ya que este método funciona a base de un único pago, se recomienda que se disponga de un monto considerablemente elevado para aumentar las posibilidades de que la renta vitalicia sea directamente proporcional y así tener un ingreso garantizado de manera periódica por el resto de su vida. Además, una de las ventajas más grandes es que este puede ser heredado por el cónyuge en caso de fallecimiento del titular de la cuenta.

Si deseas saber más información puedes ingresar a esta página: https://www.imss.gob.mx/pensiones/preguntas-frecuentes

Simuladores

Existen simuladores del gobierno que nos permiten calcular un estimado de cuánto pudiéramos ganar al final de nuestra vida laboral e inicio de nuestra jubilación.

Una puede ser modalidad para aquellos que cotizan en el IMSS, otro en el ISSSTE y para aquellos trabajadores independientes. En esta página encontrarás una calculadora que te da un estimado de lo que pudieras recibir cuando estés en edad de dejar de laborar.

https://www.gob.mx/consar/acciones-y-programas/calculadoras-de-ahorro-y-retiro

Asimismo, está página del Gobierno de México nos ayuda a hacer un plan de vida dependiendo tu edad, estilo de vida y planes a futuro. https://laaventurademivida.gob.mx/mayores

El impacto del ahorro voluntario

Como lo comentamos este tipo de planeación a futuro te ayuda a aumentar considerablemente la suma de tu pensión llegado el momento. Lo importante es destinar un porcentaje de tus ingresos para que los beneficios a largo plazo sean aún mayores.

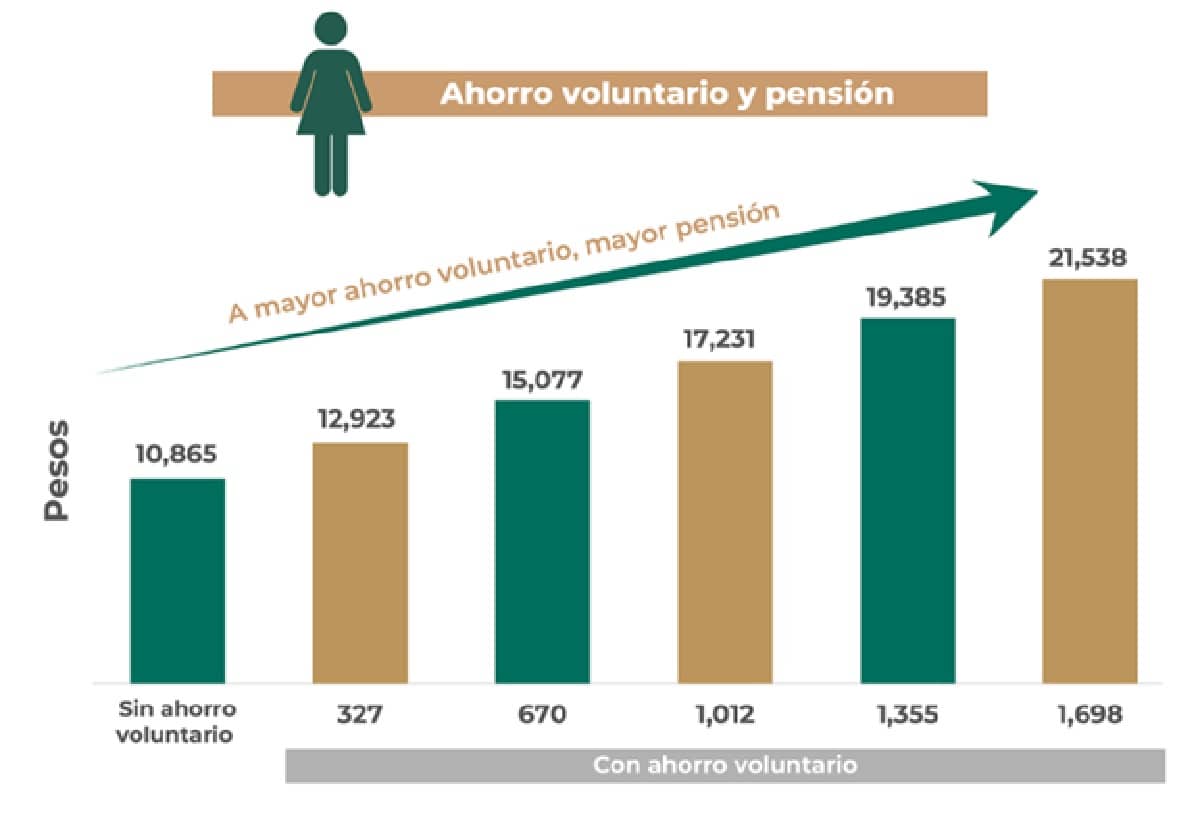

Por ejemplo, una mujer de 25 años empieza a cotizar con un sueldo de $21 mil 538 pesos y su plan es retirarse a los 65 años; llegado el momento ella recibirá una pensión de 10 mil 865 pesos, pero con el ahorro voluntario ella podría alcanzar la misma cantidad con la que cotiza hoy ($21 mil 538 pesos).

Si ella ahorra $327 pesos mensuales durante el resto de su vida laboral, ella pudiera alcanzar $12 mil 923 pesos al momento de la jubilación, sin embargo, si ella ahorra $1 mil 698 pesos mensuales por el resto de su vida y hasta antes de recibir su pensión; entonces ella podrá recibir la pensión de $21 mil 538 pesos.

En la gráfica de abajo podemos observar el comportamiento y crecimiento dependiendo la cantidad de ahorro.

Si deseas buscar más información puedes ingresar a esta página: https://www.gob.mx/consar/es/articulos/impacto-del-ahorro-voluntario-en-mi-pension-255377?idiom=es o llamar a este teléfono con el fin de que resuelvan tus dudas: teléfono: SARTEL (55) 1328-5000.

Te puede interesar…

¿Te quedaste sin trabajo?, aquí te decimos cómo aplicar para el Seguro de Desempleo de la CDMX