Necesitas dinero y no sabes cómo ni dónde conseguirlo, tal vez un crédito de nómina puede ser la opción para ti.

Si recibes un salario regular y este te lo depositan en una cuenta bancaria, puedes aspirar a este tipo de crédito, pero deberás tener en cuenta las ventajas y desventajas de pedirlo.

El crédito de nómina solamente se puede contratar con la institución financiera que está asociada a tu cuenta de nómina, ya que el pago se domicilia directamente a esta y los descuentos se hacen de manera automática, dependiendo a la periodicidad con la que te pagan.

Pero, si estás interesado en solicitar el crédito en otra institución podrás hacerlo mediante la portabilidad de nómina, el cual consiste en que tú, como trabajador, tienes derecho a elegir en qué banco se te pagará tu nómina, es un trámite gratuito y disponible en casi todos los bancos.

En el crédito de nómina los riesgos son menores, ya que, mientras tú sigas trabajando y recibiendo de manera regular un salario el pago seguirá siendo efectivo.

Aunque es una buena opción hay que tener en cuenta que, como todo, hay ventajas y desventajas.

Ventajas

- Si requieres dinero de forma rápida, esta es una buena opción.

- No necesitas aval ya que depende directamente de tu sueldo y este sirve como garantía.

Desventajas

- La cantidad de dinero que la institución financiera puede darte a crédito está directamente ligado a tu salario. Mayor sueldo = Más crédito.

- Reduce tu salario: La desventaja más grande es que, debido a que se te descuenta automáticamente para ir pagando el crédito, tu salario se reduce y por lo tanto tus gastos se tendrán que ajustar.

- Necesitas un sueldo fijo: Solamente puede obtener este crédito si eres un trabajador con un sueldo regular fijo; si eres independiente no podrás tenerlo ya que necesitas obligatoriamente una cuenta de nómina.

¿Cómo pedirlo?

Hay dos maneras de solicitarlo:

- Solicitar apoyo al área de Recursos Humanos de donde trabajas y que ellos hagan todo el proceso.

- Acudir directamente a la sucursal del banco de tu preferencia, los requisitos son:

- Ser persona física sin actividad empresarial.

- Tener entre 18 y 75 años.

- Ingresos mínimos de $2mil pesos.

- Tener mínimo 3 meses de antigüedad en tu empleo actual.

- Recibir al menos 1 mes de pago de tu nómina en la cuenta del banco en cuestión.

- Tener un buen historial crediticio.

- Identificación oficial.

- Comprobante de domicilio no mayor a 3 meses.

- Estado de cuenta de alguna institución bancaria.

- Comprobante de ingresos del último mes.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) recomienda que antes de contratar un crédito de nómina evalúes tu situación actual, primeramente, pensando en para qué ocuparás ese dinero y en cuánto tiempo podrás pagarlo; con el fin de saber si realmente vale la pena adquirir una deuda.

Consejos de la CONDUSEF

- Antes de contratar el crédito de nómina, evalúa tu presupuesto (ingresos, gastos y ahorro) para saber si serás capaz de pagar la deuda.

- Verifica el pago total, el costo anual total (CAT), la tasa de interés y las comisiones.

- Acude a la sucursal de la institución financiera de tu elección para que así sea mucho más fácil aclarar tus dudas.

- Lee con detenimiento el contrato para que después las “letras chiquitas” no jueguen en tu contra.

- El Catálogo Nacional de Productos y Servicios Financieros te permitirá revisar los requisitos de contratación y todos los datos que te serán útiles para elegir el mejor crédito de nómina.

Para poder elegir la mejor opción en el mercado, la CONDUSEF pone a tu disposición el Simulador de Crédito de Nómina, el cual te ayudará a tomar una decisión de manera más fácil y práctica; en este podrás evaluar puntos como: ¿cuánto dinero necesitas?, ¿cuánto puedes pagar?, qué banco te ofrece la tasa de interés más baja, o; ¿con quién vas a pagar menos al final del crédito?

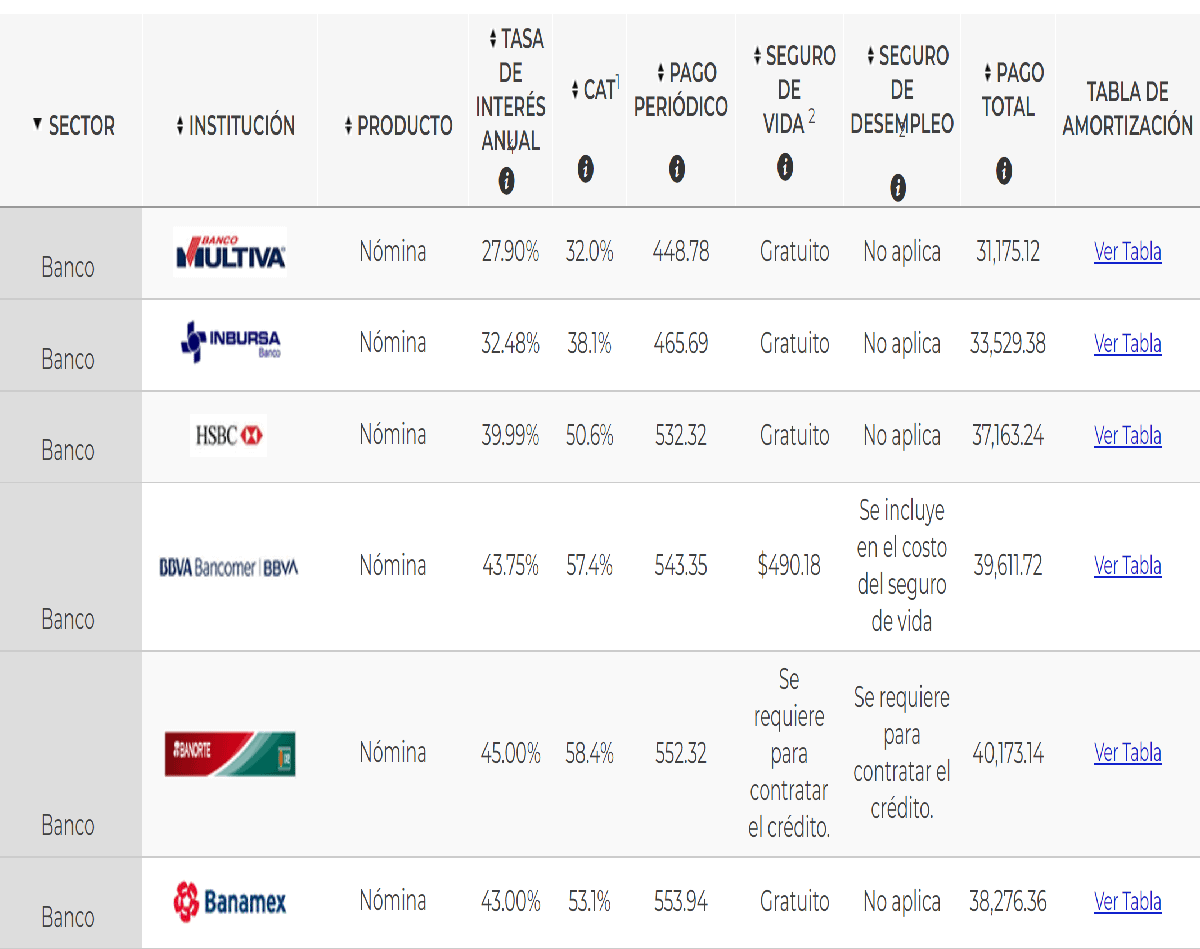

Ejemplo

Tú eres un trabajador que percibe un sueldo de $20mil pesos mensuales, buscas un préstamo del mismo monto para pagarlo de manera quincenal en un periodo de 36 meses.

Según la tabla comparativa: Las tres mejores opciones son las siguientes y te da una información detallada de cada una.

El Banco Multiva es la mejor opción en el ejemplo puesto líneas más arriba, ya que la tasa de interés, el CAT, y el pago total es el menor; asimismo, te ofrece un seguro de vida gratuito durante el pago de tu crédito.

La Tabla de amortización, la cual también puedes descargar en la misma página, te despliega el plan de pagos durante el tiempo comprometido, en este caso del ejemplo, 36 meses.

Como podrás ver incluso se señala el porcentaje de tu sueldo mensual que se destinará al pago del crédito.

Otras herramientas que ofrece la CONDUSEF para mejor evaluación y que tomes la decisión correcta son:

- Buró de Entidades Financieras (BEF) en donde podrás comparar los productos que las instituciones financieras en el mercado te ofrecen.

- Índice de Desempeño de Atención a Usuarios, aquí verás reflejados a los bancos que mejor servicio al cliente tienen, los que más reclamaciones tienen con respecto (en este caso) al crédito de nómina y una evaluación siendo 10 la mejor y 0 la peor.

Te puede interesar…

Tú puedes elegir el banco donde se te deposita tu salario. Aquí te decimos cómo hacerlo