NEW HAVEN – Hace unos días, recibí un correo electrónico de un hombre que me criticaba por mi escepticismo respecto de invertir en vivienda hoy. Se identificó como un ex piloto de la Fuerza Aérea de Estados Unidos durante la guerra de Vietnam que luego se convirtió en corredor de bolsa y banquero antes de retirarse recientemente. “Usted, por ser una persona educada”, escribió, “debería favorecer y promover la compra de inmuebles”.

Su email era una respuesta a mi advertencia sobre una burbuja en los precios inmobiliarios en muchos lugares del mundo. Según los últimos Índices de Precios de Viviendas S&P CoreLogic Case-Shiller, los precios de los inmuebles en Estados Unidos subieron a una tasa récord de 19,7% el año pasado, y ahora parecen más inestables. Podrían seguir aumentando por un tiempo, pero luego podrían registrarse caídas importantes.

Aun así, la persona que me escribió, al menos en parte, estaba en lo cierto sobre lo que yo debería decirle a la población sobre ser propietario. En particular, deberíamos reconocer su efecto general en nuestras vidas, a pesar de la reciente volatilidad extrema de los precios.

Pero invertir en vivienda en lugares pujantes tal vez no sea una apuesta tan segura a largo plazo como muchos parecen pensar. Los potenciales compradores de viviendas en Estados Unidos lógicamente podrían suponer que ser dueños de una casa es algo que sobrevivirá a cualquier interrupción de una tendencia alcista de los precios de la vivienda, lo que les permitiría, llegado el caso, beneficiarse con las nuevas alzas. Después de todo, los precios reales de la vivienda en Estados Unidos cayeron el 36% a nivel nacional entre diciembre de 2005 y febrero de 2012, debido a la Gran Recesión, pero luego aumentaron el 71% a un nivel 10% por encima de su pico de 2005.

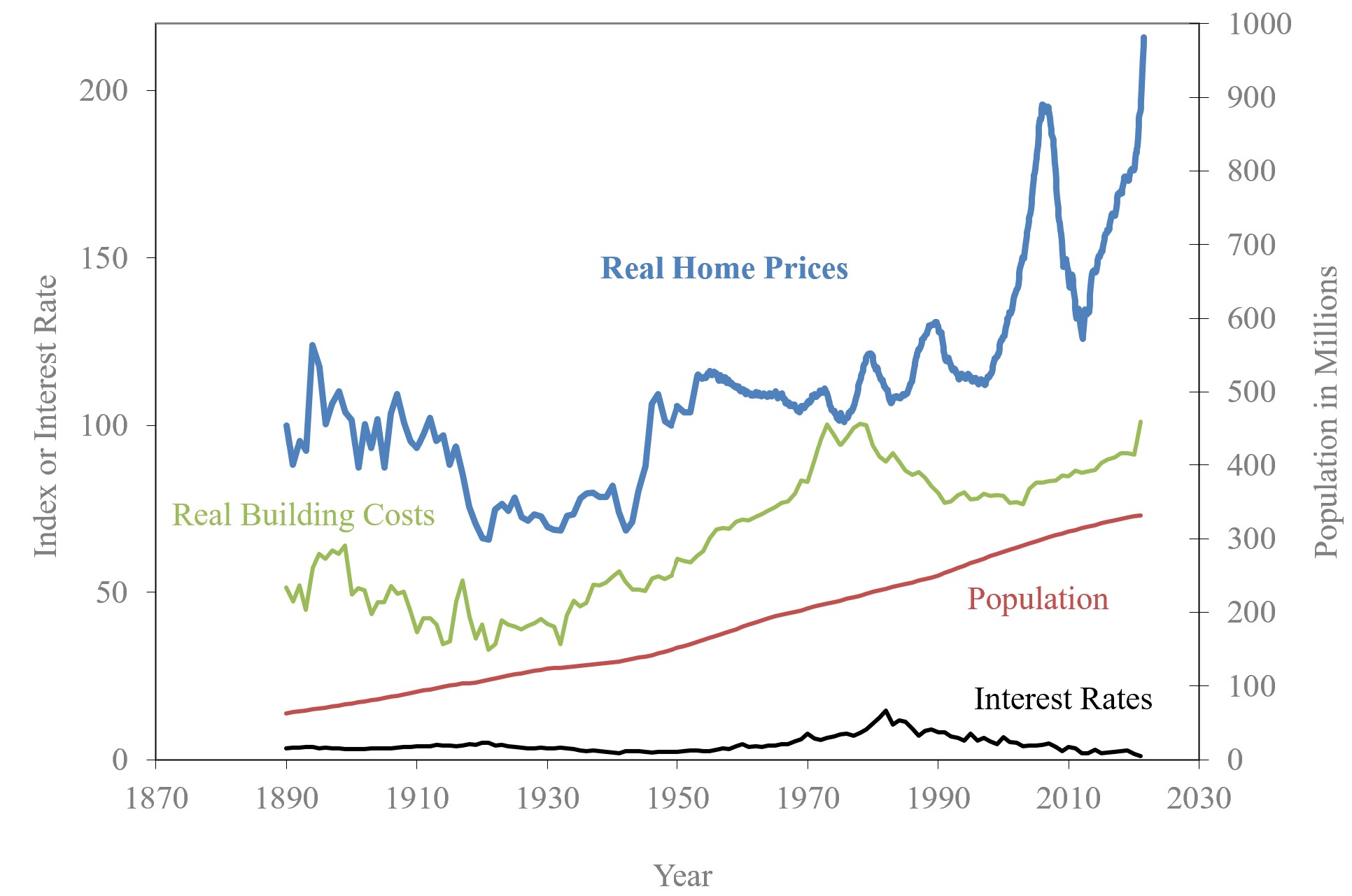

Sin embargo, lo que yo he venido diciendo desde hace años es que el desempeño del mercado inmobiliario de Estados Unidos desde 2005 no es el único ejemplo relevante de las tendencias de los precios de la vivienda a largo plazo. Mis datos históricos muestran que los precios reales de la vivienda en Estados Unidos a nivel nacional algunas veces eran más bajos en los años 1990 que en los años 1890. En el transcurso de esos cien años, las ciudades se propagaron a tierra más barata y las herramientas de construcción, la tecnología y el transporte se volvieron más eficientes.

Es más, la tierra en sí misma sigue siendo barata: el costo promedio hoy de un acre (0,4 hectáreas) de tierra agrícola en Estados Unidos –en la cual se pueden construir apretadamente cuatro o cinco casas– es de apenas 3.380 dólares. Es verdad, la tierra agrícola puede estar bastante lejos de las ciudades, pero la historia demuestra que las ciudades empiezan a establecerse en lugares nuevos en la medida que aumenta la población.

De todos modos, el piloto de la Fuerza Aérea devenido banquero no coincidió con mi perspectiva del mercado inmobiliario. “En este país, como en todos los países desarrollados, la vivienda está en la raíz de la riqueza medida por valor del dinero”, escribió. “Ha sido así durante por lo menos mil años, y no hay ningún indicio de que estemos creado más bienes inmuebles”.

Imaginemos entonces que, durante los últimos 1.000 años, los precios de la vivienda hubieran superado el retorno anual promedio del 7% del mercado bursátil norteamericano (después de reinvertir dividendos) en el siglo XX. Durante ese tiempo, esos precios de la vivienda, después de una capitalización, habrían aumentado 24 veces seguido de 28 ceros.

Pero prácticamente hoy no queda ninguna casa de hace un milenio y prácticamente nadie querría vivir en las que han logrado sobrevivir. Es más, la tierra en la que están construidas muchas veces ya no tiene valor. En tiempos bíblicos, por ejemplo, Éfeso en el oeste de Turquía era una ciudad costera con edificios majestuosos. Pero su puerto alguna vez valioso desde entonces se ha vuelto cenagoso, de modo que las ruinas de la ciudad hoy están a kilómetros del mar.

En su mayoría es cierto que no estamos creando más viviendas, si consideramos la tierra solamente en el sentido estricto del término. La creación de tierra, como en el caso de los archipiélagos artificiales de Dubai, no es una solución escalable. Pero estamos esencialmente agregando espacio nuevo al desarrollar departamentos en rascacielos, al crear tierra virtual en forma de servicios de conferencias online y almacenamiento electrónico y al mejorar el transporte para que la gente pueda vivir en zonas remotas con tierra barata.

El remitente del email luego pasó a recontar sus propias experiencias en el mercado inmobiliario de Estados Unidos:

“La primera casa que compramos fue en 1971 por 19.000 dólares, que hoy vale más de 300.000 dólares; la segunda casa fue por 34.000 dólares, que hoy vale más de 400.000 dólares; la tercera casa fue por 130.000 dólares, que hoy vale más de 450.000 dólares; la cuarta casa por 190.000 dólares, que hoy vale 435.000 dólares; la quinta casa por 305.000 dólares, vendida por 800.000 dólares tres años más tarde; la casa actual comprada por 300.000 dólares (una reducción provocada por el retiro), y cotizada hoy en 450.000 dólares”.

Según sus números, el valor de la primera casa ha aumentado 15,8 veces (300.000/19.000). Pero en ese período de 50 años, el índice de precios al consumidor de Estados Unidos ha aumentado 6,7 veces, lo que significa que el valor real de la vivienda subió poco más que el doble. Y el retorno de precio real anual combinado en esas cinco décadas es de apenas el 1,7%.

Finalmente, observó, “hasta las leyes impositivas favorecen la compra de una vivienda”. Eso es verdad. Muchas veces existe un subsidio impositivo para la compra de viviendas; en la mayoría de los países, la renta imputada sobre viviendas ocupadas por sus dueños no está gravada con el impuesto a las ganancias. Pero este subsidio impositivo no parece estar creciendo y, por lo tanto, no justifica incrementos continuos en los precios de la vivienda.

Pero me tomo en serio el imperativo moral de quien me envió el email. Inclusive a los niveles de precios elevados que hoy tienen las viviendas en Estados Unidos, comprar sigue teniendo sentido para quienes quieren ser propietarios y pretenden seguir adelante con su vida. Ser dueño de una vivienda puede activar una predilección por una comunidad, amistades perdurables con vecinos y una sensación de seguridad y permanencia.

Asimismo, comprar una casa con una hipoteca sirve como un mecanismo de autocontrol que ayuda a la gente a ahorrar más. La disciplina que los pagos regulares para amortizar la hipoteca les imponen a los propietarios jóvenes es un motor clave para el ahorro destinado a la jubilación. Y los compradores pueden cubrirse contra parte de su riesgo en el mercado de futuros del índice de precios de la vivienda.

A no confundirse: ser propietario de una vivienda claramente tiene sus ventajas. Pero la gente que realmente quiere comprar hoy necesita estar segura de que puede aceptar lo que podría ser un camino de largo plazo bastante accidentado y decepcionante para los valores de la vivienda.

Te puede interesar:

{kind=link}