Existe la creencia de que el buró de crédito es una “lista negra” en la que se boletina a las personas que no pagan o deben un préstamo. Pero esto no es del todo cierto y aquí lo explicamos.

¿Qué es el buró de crédito?

Es una base de datos que tiene el histórico de todos los créditos que una persona ha solicitado o le han dado. Es decir, ahí se almacena la información de la tarjeta de crédito, automotriz, de un banco, plan telefónico y hasta el contrato de televisión por cable.

También lee: Qué son los datos biométricos y porqué tu banco te los va a pedir

Simón Díaz, Director y Fundador de el20.mx, explica que “el buró de crédito es el currículum de cómo llevas tu estructura financiera y cómo administras tus créditos. Por eso nos interesa tenerlos bien, es tu carta de presentación cuando quieres un crédito”.

¿Qué pasa si estoy en esa lista?

De acuerdo con Simón Díaz “cuando una institución otorga un crédito a una persona, lo reporta al buró y especifica cuáles son las características. Así se genera el histórico de cada persona”.

“Aparecer en el buró de crédito no es malo, de hecho es normal si se tiene contratado un crédito de consumo, como el pago de un plan telefónico”. En el buró aparece el historial crediticio de cómo ha sido el comportamiento de estos pagos.

¿Cómo revisar si estoy en el buró de crédito?

En la página www.burodecredito.com.mx/ se puede ver el historial crediticio. Lo único que se necesitan son los datos personales y una de las cuentas que se manejan, por ejemplo la tarjeta de crédito.

Si se tienen más con que se registre una aparecerá todo el histórico de la persona. También está la aplicación con la cual se pueden vigilar los movimientos y revisar los datos.

¿Es cierto que al estar ahí te boletinan?

La Comisión Nacional Bancaria y de Valores (CNBV) junto con el Banco de México (BM) son las instituciones que regulan el buró. Aunque es una institución privada, no del gobierno se rige por las reglas que ponen la CNBV y el BM.

En la lista solo se detalla si la persona se atrasó un día o pagó a tiempo. Las instituciones reportan mensualmente la forma como se pagan los créditos que otorgan. Así se ve reflejado lo bueno y lo malo para liquidar la deuda.

¿Si pago mis deudas me borran del buró?

Si el historial es bueno, podrá tener futuros créditos pero si es malo, será más difícil que se le otorguen. No hay un monto o cifra límite para permanecer en la lista.

“Es con cualquier deuda y depende de las políticas de quien otorga el préstamo. Es decir, según el tiempo de atraso, depende de la política de cada empresa para determinar si se pasa a buró o no”, asegura Simón Díaz.

Para salir de él se debe cumplir con los pagos establecidos y en las fechas indicadas y liquidar la deuda.

¿Están seguros mis datos si estoy en esa lista?

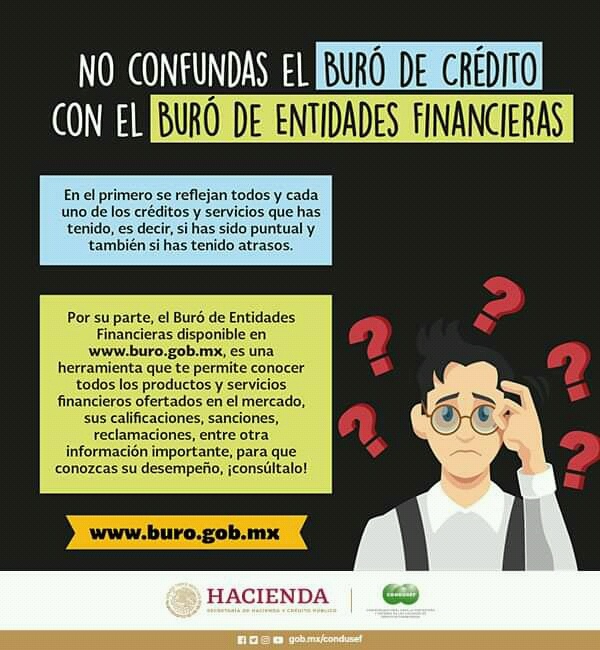

Hay muchos sitios de internet que se hacen pasar por el buró de crédito para que las personas den sus datos personales o prometen sacarlas del listado si depositan dinero a cuentas bancarias. La única página oficial es: www.burodecredito.com.mx/

Mientras se mantenga cualquier crédito, el nombre de la persona seguirá apareciendo en la lista. Lo único que necesita es limpiar su historial o mantenerlo sano. Así van teniendo más posibilidades de tener otro financiamiento o un crédito o que de plano las instituciones financieras ya no se le otorguen.

En este caso es porque el histórico no está sano ni saludable. Depende de cada quien la forma de limpiar el historial porque habla también de cómo la persona va administrando su deuda.