TORONTO – En esta nueva era de agitación geopolítica, empresarios, políticos, legisladores y académicos prevén un orden mundial más fragmentado y multipolar, y muchos predicen cambios especialmente importantes en el sistema monetario internacional. Las políticas pandémicas de Estados Unidos y la respuesta más amplia a la guerra de Rusia contra Ucrania han desencadenado una especulación generalizada sobre el futuro de la hegemonía del dólar estadounidense, y aunque las advertencias sobre el eclipse del billete verde no son nuevas, algunos comentaristas creen que esta vez es diferente.

Es cierto que la elevada inflación, el aumento de la deuda pública estadounidense y otros acontecimientos clave se están desarrollando en un entorno estratégico que recuerda cada vez más a la Guerra Fría. El paralelismo más llamativo es el retorno de las rivalidades entre grandes potencias y la preocupación de los responsables políticos por las cuestiones de seguridad, que están primando sobre la eficiencia económica. Pero aunque la importancia de las cuestiones de seguridad está modificando claramente algunas alianzas y relaciones económicas, es poco probable que estos cambios den paso a un sistema monetario multipolar en un futuro próximo.

El mayor problema de la narrativa sobre la fragmentación y la inexorable deriva hacia la multipolaridad es su imprecisión. El término “multipolaridad” rara vez se define; e incluso cuando se hace, se utiliza de forma imprecisa. Además, no hay que suponer que un mundo más dividido dará paso automáticamente a otro más multipolar, especialmente en lo que respecta a las monedas de reserva.

CHOQUES AL SISTEMA

Los tres últimos años han puesto a prueba la interdependencia económica. La inseguridad alimentaria y energética inflacionista chocó con la respuesta de la Reserva Federal estadounidense a la pandemia, que incluyó la ampliación de las líneas de canje de dólares a otros bancos centrales y la bajada de los tipos de interés mediante la compra de bonos y otras medidas. Estas políticas aumentaron la oferta de dólares en todo el mundo en un momento en que las interrupciones de la cadena de suministro obstaculizaban el comercio e impulsaban a la baja los mercados bursátiles.

Peor aún, incluso antes de las recientes conmociones, las tensiones geopolíticas estaban aumentando en medio de disputas sobre el comercio y la inversión, así como sobre el uso de la coerción económica. Aunque recurrir a medidas económicas para alcanzar objetivos de política exterior es preferible a los medios militares, también se corre el riesgo de infundir conflicto en las relaciones económicas. En este nuevo juego geopolítico, Estados Unidos, China y Rusia juegan cada uno a su favor, utilizando las palancas de las finanzas, el comercio y la energía para crear oportunidades para sí mismos y atacar los puntos débiles de otros países.

Esta tendencia da crédito a los temores de desvinculación económica, desglobalización y fragmentación. En el frente monetario, lo que preocupa es que los países que se anticipan a las sanciones de Estados Unidos tomen medidas preventivas para reducir su dependencia del dólar. China y Rusia han impulsado con especial energía las monedas alternativas y la creación de una infraestructura financiera multinacional para el comercio y la inversión en renminbi y rublos. Por ejemplo, el Sistema de Pagos Interbancarios Transfronterizos de China (CIPS) actúa como cámara de compensación y es, por tanto, similar al Sistema de Pagos Interbancarios de la Cámara de Compensación de Estados Unidos (CHIPS).

Por supuesto, el CIPS procesa apenas 15.000 transacciones al día, por un valor equivalente en dólares a 50.000 millones de dólares, mientras que el CHIPS procesa 250.000 transacciones al día, por un valor superior a 1,5 billones de dólares. No obstante, ha sentado las bases para compensar y liquidar más intercambios transfronterizos en renminbi. Cuando China lance un sistema de mensajería financiera capaz de funcionar independientemente de la Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales (SWIFT), tendrá su propia arquitectura completa y autónoma para liquidar transacciones transfronterizas denominadas en su propia moneda.

Por su parte, Rusia ya ha tomado medidas para eludir a SWIFT, creando su Sistema de Transferencia de Mensajes Financieros (SPFS) tras su anexión ilegal de Crimea en 2014. El banco central de Rusia afirma que la demanda de SPFS ha aumentado considerablemente desde la invasión a gran escala de Ucrania el año pasado. Sin embargo, a finales de septiembre de 2022, el sistema solo contaba con unos 440 usuarios.

Con todo, gracias a la nueva infraestructura de pagos y a diversos acuerdos bilaterales, el comercio y la inversión en divisas no occidentales se ha vuelto algo más fácil. Rusia y China han acordado comerciar en renminbi; y Rusia e India planeaban comerciar en sus propias monedas tras la invasión a gran escala de Ucrania por parte de Rusia, reactivando el mecanismo rupia-rublo de la época de la Guerra Fría. Sin embargo, esta última iniciativa se ha interrumpido recientemente y ambos países han optado por canalizar sus intercambios a través de los Emiratos Árabes Unidos, aprovechando la vinculación del dirham al dólar y evitando liquidar explícitamente sus intercambios en dólares, rupias y rublos. En conjunto, el uso de monedas alternativas por parte de terceros países sigue siendo reducido. Aunque el renminbi se está utilizando para liquidar una inversión rusa en una central nuclear de Bangladesh, escasean otros ejemplos similares.

Los gobiernos también están planeando dejar de fijar el precio del petróleo en dólares, aunque es fácil exagerar la importancia de este hecho. El petróleo puede ser uno de los principales productos de exportación del mundo, pero en última instancia representa una parte muy pequeña del comercio mundial total.

En términos más generales, dado que las monedas internacionales son, por definición, utilizadas por terceros países, la adopción de la moneda de un socio comercial o inversor no aumentará necesariamente el papel internacional de esa moneda, aunque sí reduzca el papel relativo del billete verde en los casos en que esas transacciones se denominaban anteriormente en dólares.

¿YUAN GLOBAL O BOSTEZO TOTAL?

Los que predicen el fin de la hegemonía del dólar también señalan el uso que hace China de las líneas swap bilaterales para permitir a los bancos centrales extranjeros adquirir renminbi a cambio de su propia moneda. Poner el renminbi a disposición de gobiernos extranjeros es un requisito previo para su uso por parte de agentes públicos y privados, y la capacidad de actuar como prestamista de última instancia en tiempos de crisis es una función clave de la moneda de reserva.

China también ha estado maniobrando para ampliar su presencia institucional, por ejemplo introduciendo un mecanismo de liquidez de emergencia en renminbi bajo los auspicios del Banco de Pagos Internacionales (BPI). Del mismo modo, la cesta de divisas en la que se basan los derechos especiales de giro (DEG, el activo de reserva del FMI) del Fondo Monetario Internacional incluye ahora el renminbi, junto con el dólar, el yen, el euro y la libra esterlina. Y los BRICS (Brasil, Rusia, India, China y Sudáfrica) también han debatido formas de hacer frente a la hegemonía del dólar, como la emisión de una moneda de reserva conjunta para evitar el dólar y otras divisas occidentales importantes (además de ofrecer una alternativa a los DEG).

Por último, uno de los avances tecnológicos más esperados en este ámbito es la creación por parte de China de alternativas de pago digitales. El banco central de China comenzó a desarrollar una moneda digital, el e-CNY, en 2017 y ofreció esta opción de pago a los participantes en los Juegos Olímpicos de Pekín 2022. Cuando esté plenamente implantado, el e-CNY funcionará independientemente de otros sistemas de pago y mensajería financiera. Al ofrecer transacciones más baratas, rápidas y seguras, una moneda digital china podría hacer que el renminbi fuera más atractivo y, por tanto, más accesible y líquido. Promover el e-CNY para el comercio y la inversión podría acelerar la internacionalización del renminbi.

Pero las pautas subyacentes del comercio y la inversión deben cambiar antes de que lo haga la jerarquía monetaria mundial. En este sentido, la Asociación Económica Integral Regional centrada en China, así como la Iniciativa de la Franja y la Ruta de China, podrían ayudar a internacionalizar el renminbi multiplicando las interacciones económicas y fomentando el uso del renminbi en el comercio y la inversión de terceros países. Sin embargo, a medio plazo, es probable que la internacionalización del renminbi encuentre importantes obstáculos, debido al mantenimiento por parte de China de los controles de capital y a las limitaciones más generales de la balanza de pagos.

LA FIEBRE DE LA MULTIPOLARIDAD

A pesar de estos obstáculos, abundan las especulaciones sobre un próximo orden monetario multipolar. Pero, ¿qué significa realmente multipolaridad en este caso? Algunos destacados comentaristas, como el ex Gobernador del Banco de Inglaterra, Mark Carney, y Zoltan Pozsar, de Credit Suisse, no aciertan a definir el término con precisión. Otros prevén un sistema en el que unas pocas monedas se distribuyan simétricamente. Y otros prevén un mundo poblado por muchas divisas principales.

Así, François Villeroy de Galhau, gobernador del banco central de Francia, cree que avanzamos hacia un beneficioso “sistema multipolar equilibrado”. El Director Gerente del Mecanismo Europeo de Estabilidad, Klaus Regling, se hace eco de esta opinión, anticipando un sistema multipolar de divisas “con tasas [de uso] aproximadamente iguales para el dólar, el euro y el renminbi”.

Entre los que se centran más en el número de divisas que cumplen la condición de moneda de reserva se encuentra Barry Eichengreen, que ya en 2009 argumentó que “el sistema monetario internacional se volverá más multipolar” en este sentido. Pero aunque Eichengreen predijo acertadamente el ascenso del renminbi como moneda de reserva, su definición implícita de un sistema multipolar es problemática, porque la existencia de múltiples monedas de reserva a lo largo de la posguerra sugiere que el sistema monetario internacional actual siempre ha sido multipolar.

Identificar las monedas de reserva es un primer paso necesario para determinar la polaridad del sistema monetario internacional, pero no es suficiente, porque no nos ayuda a determinar si hemos cruzado el Rubicón hacia el territorio multipolar o bipolar y cuándo lo hemos hecho.

La polaridad es un término utilizado tradicionalmente por los estudiosos de las relaciones internacionales para evaluar el equilibrio de poder global y sistémico sobre la base del poder militar. Pero como el concepto viaja bien, también se ha aplicado a otros ámbitos, como el poder económico. De hecho, resulta especialmente adecuado para caracterizar el sistema monetario internacional, ya que las grandes potencias pueden utilizar su capacidad monetaria para hacer cumplir los acuerdos internacionales y vigilar el orden internacional.

En un orden monetario unipolar, una gran potencia disfruta de preponderancia y no tiene rivales cercanos. En un orden monetario bipolar, dos potencias predominan y sólo tienen rivales lejanos. Y en un orden monetario multipolar, más de dos grandes potencias ejercen una influencia relativamente igual. Sin embargo, esto sigue dejando abierta la cuestión de cómo medir la polaridad.

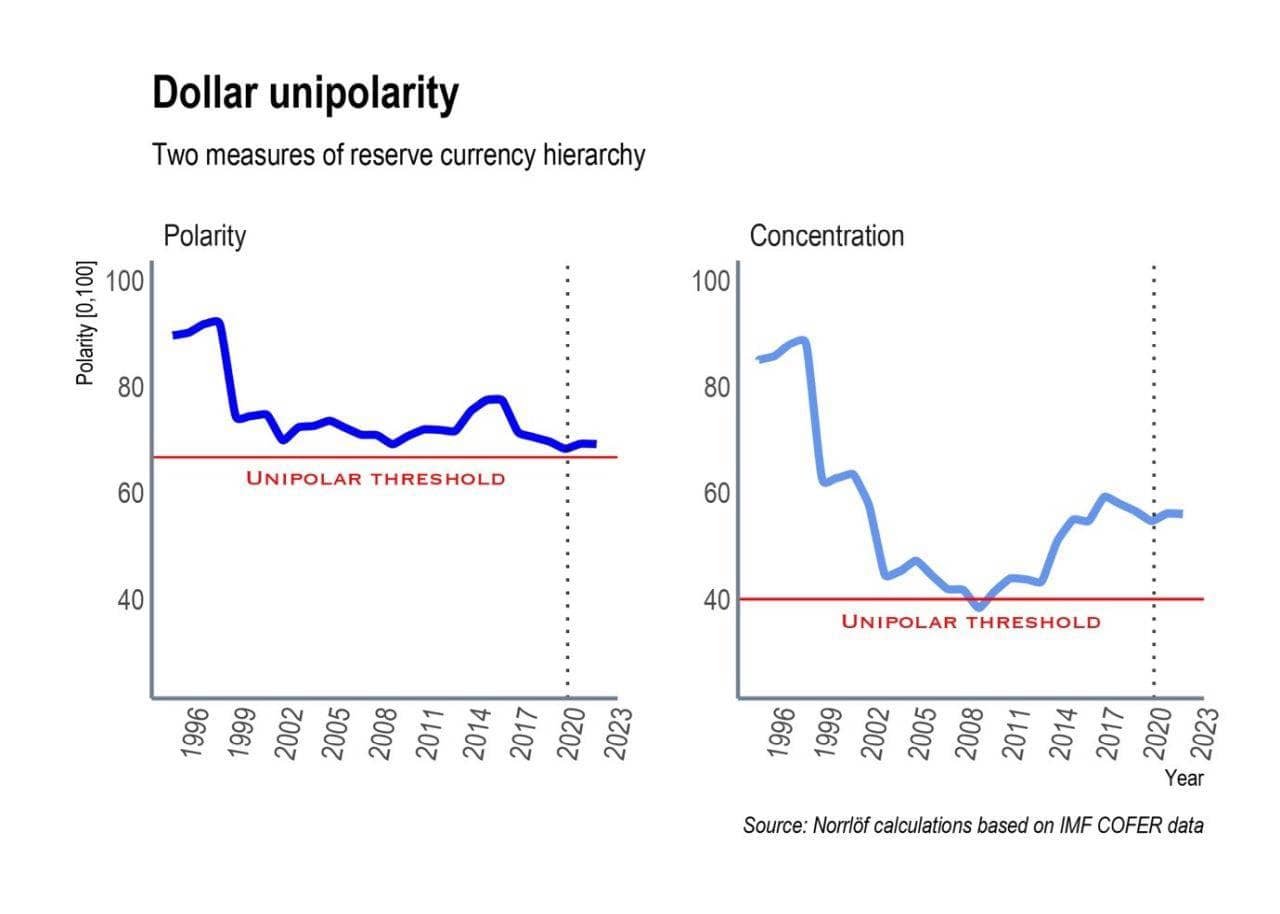

En el gráfico adjunto, he medido la polaridad de las monedas de reserva de dos maneras para establecer un umbral unipolar. El primer panel cuenta el número de grandes potencias según un criterio predefinido, señalando las monedas de reserva en función de su porcentaje de reservas conocidas (con un límite del 5%). Se traza una línea unipolar a un nivel en el que las reservas en la moneda líder duplican a las reservas en otras monedas importantes. Esta norma ofrece una abstracción clara de la unipolaridad. Ser dos veces más poderoso que cualquier contra-coalición hace claramente imposible el equilibrio de poder y, por tanto, crea estabilidad al silenciar la oposición.

Pero la unipolaridad también puede prevalecer sin esta norma tan exigente, como en el panel de la derecha. En este caso, la línea unipolar se basa en los cambios en las cuotas de divisas de todo el sistema. Se traza un umbral unipolar a partir de un índice de concentración de 40, por debajo del cual el sistema ya no se considera unipolar, sino bipolar o multipolar.

Hay diferencias notables entre las líneas de tendencia de los dos paneles de la figura, y en términos de margen de maniobra unipolar. La distribución de las “grandes divisas” mide la influencia relativa de las monedas de reserva capaces de desempeñar un papel internacional. Aquí, la brecha de poder a largo plazo se ha ido cerrando. De hecho, estábamos patinando más cerca del umbral unipolar antes de que estallara la pandemia en 2020, y antes de que se impusieran sanciones a Rusia por lanzar su guerra total contra Ucrania.

Ahora bien, dado que las principales divisas incluidas en esta medida forman parte de la coalición de sanciones a Rusia, atribuir los cambios en esta distribución a la reacción de las sanciones es una exageración. Esto nos lleva al segundo panel, que muestra la concentración sistémica, una medida de la influencia relativa de todas las reservas de divisas dentro del sistema. En este caso, la distribución del poder a largo plazo se mantiene prácticamente inalterada, aunque se aprecia un descenso tras la pandemia y las sanciones a Rusia.

Si basamos nuestras predicciones sobre la longevidad de la era de la moneda unipolar en el primer panel, la situación parece bastante dramática. Aun así, una caída por debajo del umbral unipolar nos llevaría al mundo previsto por Megan Greene, economista jefe de Kroll: “En un mundo multipolar, puede que en algún momento hablemos de alternativas al dólar. Pero no lo sustituiremos”. Sin embargo, desde el punto de vista del segundo panel, la unipolaridad está tan arraigada como antes del lanzamiento del euro.

PREDOMINIO DEL DÓLAR

La forma de medir la polaridad tiene una enorme importancia en los debates sobre el futuro del sistema monetario internacional. Aunque la polaridad, entendida como la distancia entre las “grandes monedas”, ha disminuido con el tiempo, no lo ha hecho desde 2020. En cambio, la polaridad, entendida como distancia entre las monedas de todo el sistema, se ha mantenido constante desde 1995, pero sí ha disminuido a partir de 2020.

La reticencia de los economistas a definir la multipolaridad ha alimentado una manía que no es útil para juzgar las principales decisiones de política exterior de Estados Unidos. Nos inundan las predicciones de un cambio hacia la multipolaridad sin saber lo que significa y cuando, en realidad, lo más probable es que al eclipse de la unipolaridad le siga un orden bipolar fijado en torno al dólar y al euro.

Además, es poco probable que la unipolaridad desaparezca pronto, o incluso a medio plazo. Esto seguirá siendo así incluso en una economía mundial más fragmentada, en la que las alianzas en materia de seguridad determinan las relaciones económicas, y en la que las sanciones contra Rusia contribuyen a un realineamiento de algunas divisas mundiales. La pandemia y los recientes acontecimientos geopolíticos no justifican apuestas confiadas sobre la desaparición del dólar, porque la centralidad del billete verde viene determinada principalmente por factores económicos y por una ventaja de incumbencia que se ve reforzada por los efectos de red.

Recordemos que la inflación actual no es sólo un fenómeno estadounidense y que, al considerar el riesgo de sanciones, la diversificación fuera del dólar debe sopesarse frente a la diversificación hacia el dólar inducida por las sanciones. La coalición que participa en las sanciones contra Rusia representa más del 90% de las reservas mundiales de divisas, aproximadamente el 80% de la inversión mundial y el 60% del comercio y la producción económica mundiales. En un mundo en el que las relaciones económicas tienen cada vez más connotaciones de seguridad, es probable que los más de 60 países bajo el paraguas de seguridad estadounidense se adhieran al dólar aunque se opongan a las sanciones occidentales.

Es mucho lo que está en juego. Si la instauración de un orden monetario multipolar fuera inminente, sería razonable pedir que se invirtieran las políticas monetarias, de gasto y de sanciones de Estados Unidos. Pero por el momento, es mejor apostar por la continuidad del dominio del dólar.

Publicación original en: https://www.project-syndicate.org/onpoint/will-multipolarity-follow-global-dollar-hegemony-by-carla-norrlof-2023-07

Lee también:

Rusia, un lastre para Xi Jinping

El Banco Mundial refleja nuestra ambición