Cuando se consigue un nuevo trabajo, es frecuente que la empresa empleadora le solicite al empleado crear una nueva cuenta bancaria de nómina para dispersar su respectiva paga en la misma. No obstante, en caso de dejar de percibir ese pago por esta vía (ya sea por despido, renuncia, etcétera), el usuario debería dar de baja su cuenta, o el banco podría comenzar a hacerle cargos por el servicio.

¿Qué pasa si no cancelo mi cuenta de nómina?

Es importante señalar que el no cancelar una cuenta de nómina (cuando se haya dejado de recibir pagos periódicamente debido a despido o renuncia) podría generar cargos por mantenimiento. Esto es un cargo que la mayoría de los bancos imponen por el uso de una cuenta de nómina, y significa que la institución bancaria se encargará de administrar la cuenta siempre y cuando ésta reciba pagos de manera periódica.

Los cargos por mantenimiento no aparecen hasta que se deja de recibir pagos de nómina, debido a que una de las principales condiciones de los bancos es que le permitirán al usuario abrir una cuenta de este tipo de manera gratuita y disfrutar de los servicios que se le puedan brindar, siempre y cuando se reciban los pagos por parte del empleador.

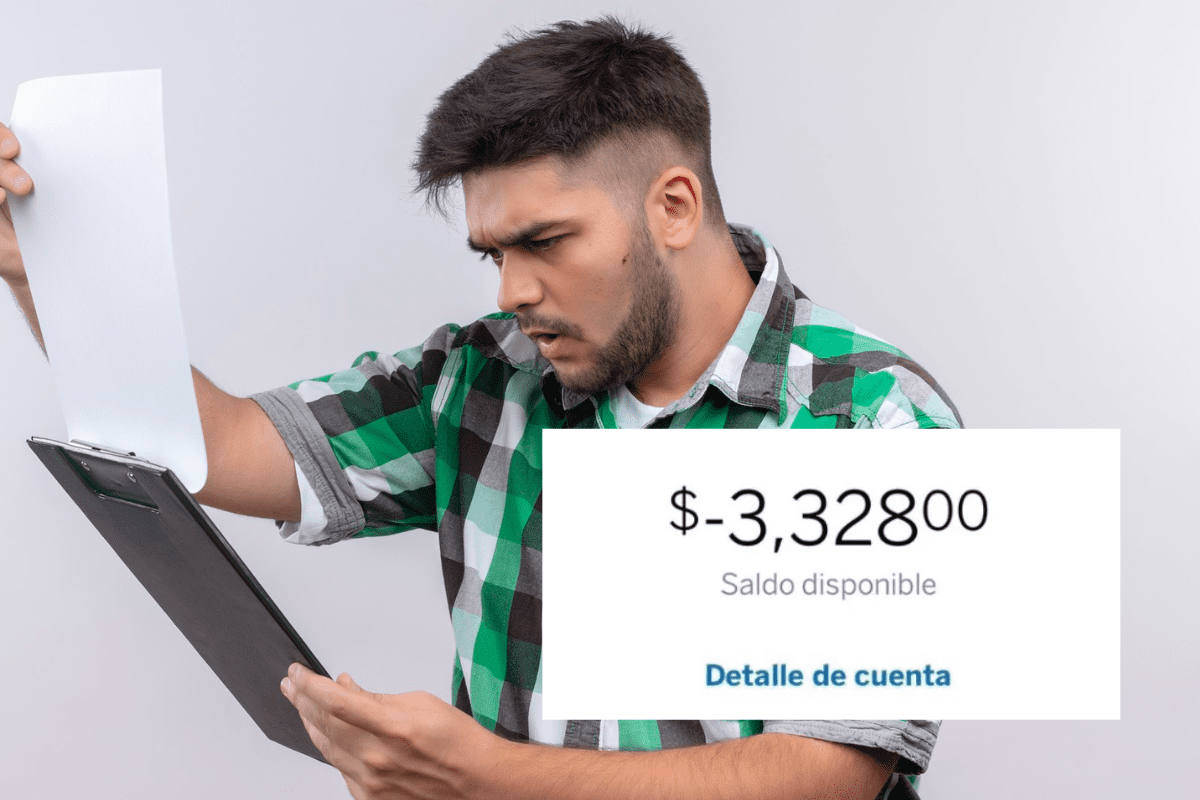

No obstante, cuando se deja un trabajo donde se paga a través de esta modalidad, los usuarios no suelen cancelar sus tarjetas, lo que podría generar saldo negativo, que podría incrementar con el paso del tiempo.

En este caso, la Ley de Instituciones de Crédito no menciona que los bancos tengan un tiempo límite para cancelar automáticamente las cuentas de nómina, por lo que, si no son canceladas por el propio cliente, estas podrían quedar activas por años.

¿Cómo cancelar mi cuenta de nómina?

Para cancelar una cuenta de nómina es necesario dirigirse a alguna sucursal del banco en cuestión, con identificación y teléfono celular para cualquier aclaración. No obstante, será necesario que el usuario liquide el saldo negativo de su cuenta antes de que esta sea cancelada en su totalidad.

¿Qué es una cuenta de nómina?

De acuerdo con BBVA, es una cuenta de banco destinada al depósito de los pagos del empleador, para que el empleado pueda disponer de su dinero de manera virtual, a través de la aplicación, o física, a través de tarjetas bancarias y retiros de efectivo.

Generalmente, la apertura de estas cuentas no genera ningún cobro al usuario y, dependiendo del banco, algunas cuentas de nómina podrías tener más o menos beneficios, como acceso a bonificaciones, descuentos en seguro de auto, de vida, y algunas cosas más.

El portal de BBVA señala que “este tipo de cuentas están creadas para recibir, cada mes, una nómina o una pensión y, a cambio, obtienes una serie de ventajas como no pagar la anualidad de tu primer tarjeta de crédito o acceso a financiamiento”, además, utilizar una tarjeta asociada a una cuenta de nómina permite domiciliar pagos, como de teléfono, luz, servicios de streaming, etcétera.

Cabe señalar que una cuenta de nómina es muy diferente a una cuenta de ahorro: mientras que la primera está pensada para recibir una cierta cantidad de dinero cada mes, sin que esto genere comisiones, una cuenta de ahorro puede ser abierta sin necesidad de recibir pagos periódicamente y, en algunos casos, podría no generar comisiones bancarias por uso de cuenta.

Te puede interesar:

Vacantes Banco del Bienestar 2023, ofrecen sueldos de más de 8 mil pesos al mes

Fraudes en Banco Azteca, así responde Salinas Pliego ante quejas

Validación INE. Cómo saber si estás en la lista nominal por internet